Командировочные расходы в бухгалтерском и налоговом учете

Как отражать расходы по командировкам в учете и в каких случаях можно принять НДС по таким расходам к вычету? Какие изменения нужно внести в локальные нормативные акты, чтобы отказаться от командировочных удостоверений? Об этих и других ситуациях рассказывает аттестованный аудитор Александр Лавров.

Александр Лавров

Документальное оформление командировки

Чтобы направить сотрудника в командировку, в первую очередь необходимо оформить соответствующий приказ. Для этого лучше использовать унифицированную форму № Т-9. Составление приказа в свободной форме тоже возможно (по этому поводу см. письма Роструда от 23.01.2013 № ПГ/10659-6-1, от 14.02.2013 № ПГ/1487-6-1), но на практике может вызвать вопросы проверяющих.

А вот командировочное удостоверение, служебное задание и отчет о его выполнении с 08.01.2015 не являются обязательными. Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение № 749), более не содержит указаний на обязательность оформления этих документов. Разберемся, можно ли полностью отказаться от них.

Даже если компания оформит командировочное удостоверение, лицо, к которому командирован сотрудник, отметку в удостоверении может не поставить, поскольку такой обязанности тоже больше нет. Единственная цель командировочного удостоверения — подтверждение того, что сотрудник действительно был там, куда его направили. Но это можно подтвердить и непосредственно документами, свидетельствующими о выполнении цели командировки. Например, если инженера направили к клиенту починить оборудование, то он должен привезти акт выполненных работ, подписанный клиентом. Если на семинар — материалы этого семинара. Получается, что командировочное удостоверение в большинстве ситуаций не содержит ценных данных и его можно не оформлять.

То же можно сказать о служебном задании и отчете о его выполнении. Ведь непосредственно цель поездки отражается в приказе о направлении работника в командировку, а выполнение задания также можно подтвердить другими документами. Да и руководитель не утвердит авансовый отчет, если задание не выполнено.

Таким образом, представляется, что от обоих документов можно вполне безопасно отказаться. В этом случае нужно внести изменения в положение о командировках или иной локальный нормативный акт, который определяет порядок направления работников в командировки. Поскольку формы первичных учетных документов утверждаются одновременно с учетной политикой (п. 4 ПБУ 1/2008 «Учетная политика организации»), нужно также внести изменения в утвержденный перечень форм и исключить из него командировочное удостоверение и служебное задание.

Утвердите тревел-политику в компании и экономьте до 30 % командировочного бюджета

Если организация не отказывается от оформления командировочного удостоверения и служебного задания, обязательность их оформления также нужно закрепить в локальном нормативном акте. Поскольку раньше они оформлялись в силу прямого указания в Положении № 749, а сейчас такого указания нет.

Напомним, по возвращении из командировки работник обязан представить авансовый отчет и произвести окончательный расчет по выданному ему авансу на командировочные расходы (п. 26 Положения № 749).

Вычет НДС по командировочным расходам

Согласно п. 7 ст. 171 НК РФ вычет НДС допускается только по тем командировочным расходам, которые принимаются для целей налогообложения прибыли. И это ограничение касается не только части нормируемых расходов (данное положение отменено с 01.01.2015), а вообще любых причин, по которым те или иные расходы могут быть не приняты в налоговом учете.

При этом нет никаких норм в отношении командировочных расходов для исчисления налога на прибыль. То есть если расходы действительно осуществлены (для деятельности, направленной на получение доходов, облагаемых НДС) и подтверждены документально, то они признаются при налогообложении прибыли, а соответствующий НДС принимается к вычету в общем порядке.

Так, по расходам на проживание основанием для вычета является, как правило, счет-фактура. Но для вычета по расходам на проезд счет-фактура не нужен. Ведь билеты, маршрут-квитанции электронных авиабилетов или контрольные купоны железнодорожных электронных билетов — это бланки строгой отчетности, они сами по себе являются основанием для вычета. Это указано в п. 18 Правил ведения книги покупок (утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Если налог не выделен в билете, но выделен в отдельно выставленном счете-фактуре, то с 01.10.2014 его также можно принять к вычету. Ведь п. 18 Правил ведения книги покупок позволяет теперь зарегистрировать в книге не только бланк строгой отчетности или его копию, но и счет-фактуру. Напомним, что ранее налоговики возражали против вычета по счету-фактуре в такой ситуации (письма УФНС России по г. Москве от 31.08.2009 № 16-15/090448.1, от 10.01.2008 № 19-11/603).

Налог принимается к вычету после использования билета и утверждения авансового отчета, в котором этот билет будет отражен. До этого момента нельзя подтвердить, что услуги по перевозке действительно оказаны и приняты к учету. Ну а НДС в отношении услуг посредника принимается к вычету в общем порядке: по счету-фактуре, после принятия этих услуг к учету.

Билеты: как их отразить в учете

Чтобы выполнить задание работодателя, сотрудник должен доехать до места командировки и вернуться из нее. Расходы на проезд работодатель должен либо компенсировать сотруднику, либо оплатить сам.

Для бухгалтера проще всего, когда работник приобретает билеты самостоятельно. Тогда они указываются в авансовом отчете, а их стоимость после утверждения авансового отчета относится на командировочные расходы. В бухгалтерском учете в этом случае отражаются лишь расходы на основании авансового отчета.

С Контур.Тревел сотрудники сами заполнят авансовые отчеты, а дальше они автоматически появятся в 1С вместе с билетами

Однако если работники ездят в командировки регулярно, для компании дешевле приобретать билеты от своего имени. Порядок учета в этой ситуации меняется. Приобретенный билет — это денежный документ, который уже в момент получения необходимо отразить в учете организации. При этом сразу отнести его стоимость на расходы нельзя: оплата билета — это фактически предоплата перевозчику за поездку в будущем.

Для осуществления поездки билет выдается сотруднику. В учете в этот момент стоимость билета нужно отнести на расчеты с сотрудником как с подотчетным лицом, так как билет также выдается работнику под отчет, а после возвращения из командировки включается в авансовый отчет. Расходы в этом случае признаются на дату утверждения авансового учета (в том числе в налоговом учете).

Данная схема применима и в отношении электронных билетов. Ведь это тоже документы, подтверждающие право пассажира на проезд. Более того, маршрут-квитанция и контрольный купон являются бланками строгой отчетности (ч. «а» пп. 2 п. 1 приложения к Приказу Минтранса России от 08.11.2006 № 134; п. 2 Приказа Минтранса России от 21.08.2012 № 322).

Изменится ли что-то, если билет приобретается через посредника? В этом случае отражение в учете самого билета остается таким, как описано выше. А вот расходы на оплату комиссии посредника, если они оплачиваются отдельно от стоимости билета, можно списать сразу после получения от посредника соответствующих документов.

Поскольку стоимость билета — это оплата по договору перевозки, она не может включаться в расходы раньше, чем перевозка состоялась. А услуги агента, через которого приобретен билет, будут считаться полностью оказанными уже в момент получения билета, значит, его вознаграждение можно сразу включить в состав расходов как в бухгалтерском, так и в налоговом учете.

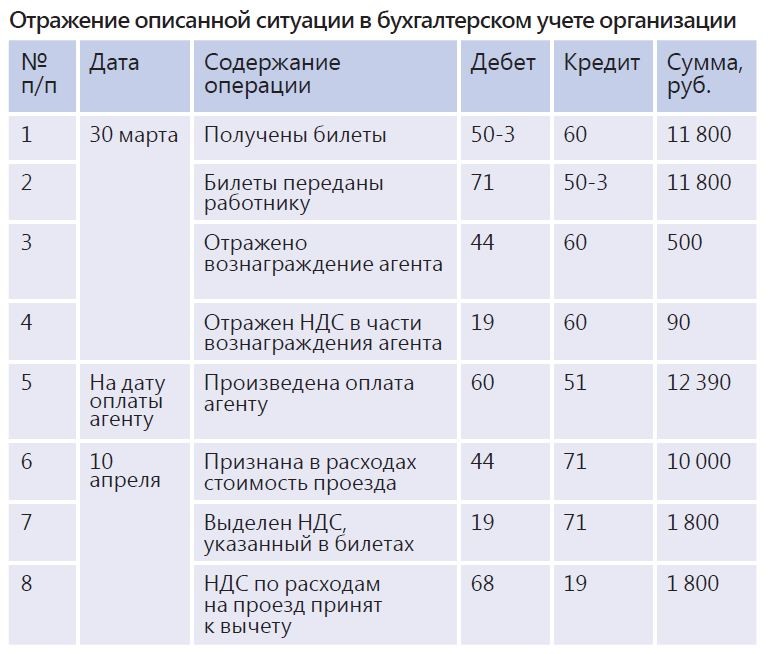

Рассмотрим пример.

Работник направлен в командировку в период с 6 по 9 апреля. Для этого работодатель (торговая организация) приобрел через посредника электронные авиабилеты стоимостью 11 800 руб. (в том числе НДС 1 800 руб.), которые получил 30 марта и в тот же день передал работнику. Вознаграждение агента составило 590 руб. (в том числе НДС 90 руб.), отчет агента утвержден одновременно с получением билетов. НДС выделен в маршрут-квитанции каждого билета отдельной строкой, от агента получен счет-фактура на его вознаграждение. Авансовый отчет утвержден 10 апреля.

Как отразить ситуацию в бухучете, смотрите в таблице. В налоговом учете расходы на проезд признаются 10 апреля (на дату утверждения авансового учета), а расходы в виде вознаграждения агента — 30 марта (на дату оказания его услуг).

Работник отдыхает в месте проведения командировки

Допустим, работник проводит некоторое время в месте командировки, используя его для отдыха: остается для проведения отпуска после командировки или, наоборот, сначала использует отпуск, а потом в этом же месте выполняет служебное задание. Можно ли в данном случае признать в налоговом учете расходы на проезд сотрудника и нужно ли удержать НДФЛ с суммы таких расходов?

По мнению финансового ведомства, если срок пребывания в месте командирования значительно превышает срок, установленный приказом о направлении в командировку, то фактически оплачивается проезд не в командировку или из нее, а в отпуск или из отпуска. В этом случае стоимость проезда признается доходом работника для целей НДФЛ (письма Минфина России от 30.07.2014 № 03-04-06/37503, от 12.09.2013 № 03-04-08/37693).

При этом в отношении расходов на проезд разъяснения Минфина противоречивы. В одних письмах чиновники указывают, что расходы нельзя признать в налоговом учете (письма Минфина России от 20.11.2014 № 03-03-06/1/58868, от 08.11.2013 № 03-03-06/1/47813). В других — что такие расходы учесть можно, но только если задержка или более ранний выезд произошли с разрешения руководителя, который и подтверждает целесообразность расходов. Ведь расходы все равно были бы понесены независимо от даты их осуществления (письма от 11.08.2014 № 03-03-10/39800 (п. 2), от 30.07.2014 № 03-04-06/37503 (п. 2) и др.).

Но если работник остается в месте командировки (или заранее выезжает в нее) на выходные, расходы учесть в любом случае можно (письмо Минфина России от 20.11.2014 № 03-03-06/1/58868), а доходом работника для целей НДФЛ стоимость проезда не признается (письмо Минфина России от 11.08.2014 № 03-03-10/39800).

Источник https://kontur.ru/articles/2322

Источник

Источник